Income Tax 2023-24

Income Tax 2023-24 | Important information About Income Tax (2023 – 24) Financial Year ✍️

———————————————————————————————————————-

ఆదాయం సంపాదించిన ప్రతి ఒక్కరు ఆదాయపు పన్ను చెల్లించాల్సి ఉంటుంది. మీ ఆదాయం జీతం కావచ్చు,లేదా పెన్ష న్ కావచ్చు లేదా పొదుపు ఖాతా నుండి వచ్చిన వడ్డీ, ఇంటి కిరాయికి ఇవ్వడం ద్వారా వచ్చిన ఆదాయం మొదలగునవి ఆదాయం గా వచ్చిన వాటికి కూడా పన్ను చెల్లించాలి. ఈసారి బడ్జెట్ లో పాత స్లాబ్ రేట్ లతో పాటు కొత్త స్లాబ్ రేట్ లను కొనసాగించారు. ఈ కొత్త స్లాబ్ రేట్ లు ఆకర్షణీయం గా ఉన్న వాటిని వినియోగించుకోవాలి అంటే మనం గతం లో పొందిన మినహాయింపులు సేవింగ్స్ వదులుకోవాల్సి వస్తుం ది.

మనము 2023 -24 Financial Year లో పొందిన Salary ఇతర అలవెన్సులను ఈ సంవత్సరం ఇన్కమ్ టాక్స్ ఫామ్ లో చూపిస్తాము. అంటే మార్చి 2023 నెల శాలరీ నుండి ఏప్రియల్ 2024 శాలరీ వరకు, ఇంకా ఖచ్చితంగా చెప్పాలంటే మార్చి 2023 నెల శాలరీ, ఏప్రియల్ నెలలో తీసుకుంటాము,కాబట్టి ఆ ఆర్ధిక సంవత్సరం లో ఏప్రియల్ 1 వ తేదీ నుండి మార్చి 31 వ తేదీ వరకు డ్రా చేసిన అన్నింటినీ Income గా చూపాలి.ఆదాయపు పన్ను చట్టం (1961) ప్రకారం ఆర్థిక సం వత్స రం 2023-24 గణనలో తేది 01.04.2023 నుం డి 31.03.2024 వరకు పొందిన జీతభత్యా లు ఆదాయముగా పరిగణించాలి అదే విధంగా సేవింగ్స్ మరియు మినహాయిం పులు పొం దే సొమ్ము ఈ కాలం లో చెల్లిం చినవి అయి ఉం డాలి.

కొత్త రెజిమ్ లో ఈ ఆర్ధిక సంవత్సరం లో కొన్ని మినహాయింపులకు అవకాశం కల్పించారు.మనము సెక్షన్ 192 (పాత విధానం లో) కానీ సెక్షన్ 115 BAC (కొత్త విధానం లో) కానీ టాక్స్ చెల్లించవచ్చు.ఈ బడ్జెట్ లో కొత్త రెజిమ్ లో హోమ్ లోన్ తీసుకొని అట్టి ఇంటిని కిరాయికి ఇచ్చినట్టయితే అట్టి ఇంటి కిరాయిని ఆదాయం లో చూపి లోన్ పై చెల్లించిన వడ్డీ మొత్తాన్ని మినహాయింపు పొందవచ్చు.ఈ ఆర్థిక సంవత్సరం 2023-24 నుండి కొత్త రెజిమ్ లో కూడా U/s 16(1a) కిం ద రూ. 50,000 మినహాయింపుకు అవకాశం కల్పించారు.Section 87A ని కొత్త రెజిమ్ లో కూడా ఈ ఆర్ధిక సంవత్సరం 2023-24 నుండి 7 లక్షలలోపు ఆదాయం కలిగి ఉన్న వారికి గరిష్టం గా రూ. 20,000 వరకు రిబేట్ అవకాశం కల్పించారు.

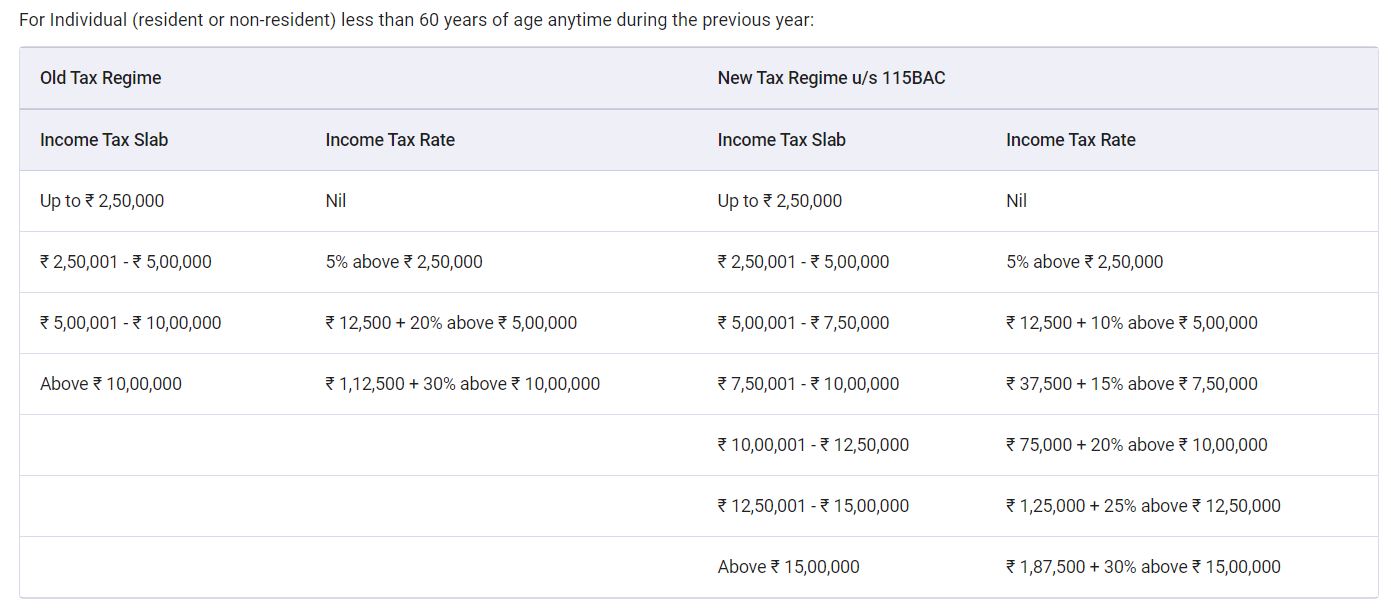

పాత స్లాబ్ రేట్లతో టాక్స్ స్లాబ్స్ , మరియు మినహాయింపులు.

ఆదాయముగా పరిగణించబడే శాలరీ వివరాలు:-

Pay, DA, HRA, IR, CCA,SCA, అలవెన్సు లు, మెడికల్ అలవెన్సు లు, అదనపు ఇంక్రిమెంట్ అలవెన్స్ , సరెండర్ లీవు, స్టెప్ అప్ ఎరియర్స్ , ఫిక్సేషన్ఎరియర్స్ ,సెలవు కాలపు జీతం , మొదలైనవి నవి ఆదాయం గా పరిగణించబడును.

ఆదాయముగా పరిగణించబడని అంశములు:-

పదవి విరమణ తరువాత పొందే GPF/GIS/AP (TS) GLI ల నుండి పొం దే సొమ్ము మరియు నగదుగా మార్చుకున్న సం పాదిత సెలవులు, అర్దజీతపు సెలవుల పై వచ్చిన సొమ్ము , LTC పై పొందిన ప్రయాణ భత్యం , మెడికల్ రియమ్స్మెంట్ మరియు GPF, (TS) GLI లలో అప్పు గా పొం దిన సొమ్ము ఆదాయం గా పరిగణిం చరాదు.

మినహాయిం పులు:

1. HRA మినహాయిం పు:

Under Section 10(13A) ప్రకారం క్రింది మూడు అంశం లలో ఏది తక్కు వయితే ఆ మొత్తము ఆదాయం నుండి మినహాయింపు పొంద వచ్చును. పొందిన ఇంటి అద్దె బత్యం మొత్తం ఇంటి అద్దె గా చెల్లించిన మొత్తం – 10% (Pay +DA) 40% వేతనం ఇంటి అద్దె అలవెన్స్ (HRA) నెలకు 3,000/- (సంవత్స రానికి సరాసరి 36,000/-) కన్న ఎక్కు వ పొందుతున్న వారు మొత్తం HRA మినహాయింపు పొందాలంటే రశీదు DDO కు సమర్పించాలి.IT Department circular No. 8/2013 Dt. 10.10.2013 ప్రకారం మీరు చెల్లిస్తున్న ఇంటి అద్దె 1లక్ష దాటిన పక్షం లో ఇంటి యజమాని PAN నంబర్ ఇవ్వాలి. స్వంత ఇంట్లో నివాసం ఉంటున్న వారికి HRA మినహాయింపు వర్తించదు. పేరెం ట్స్ పేరు మీద ఉన్న ఇంట్లో తల్లిదండ్రులతో కలిసి ఉంటున్నట్టయితే అద్దె వారికి చెల్లిస్తున్నట్టు చూపితే పేరెంట్స్ మీ నుండి పొందిన అద్దె

డబ్బులను వారు ఆదాయం లో చూపాల్సి ఉంటుంది.

Section 80GG: ఎలాంటి ఇంటి అద్దె భత్యం పొందని ఆదాయపు పన్ను చెల్లింపుదారులు తన పేరిట కాని, తన స్పౌ జ్ పెరిట కాని, తన మైనర్ పిల్లల పేరిట కాని ఎక్క డ కూడా ఇల్లు లేని,అద్దె ఇంట్లో ఉంటున్న వారికి ఈ సెక్షన్ వర్తిస్తుంది

1. Rent paid minus 10% of total income

2. Rs. 5000/- per month

3. 25% of total income

పై మూడిం టిలో ఏది కనిష్ఠమో దానిని పరిగణలకు తీసుకుని maximum 60,000 వరకు మినహాయింపు పొందవచ్చు.

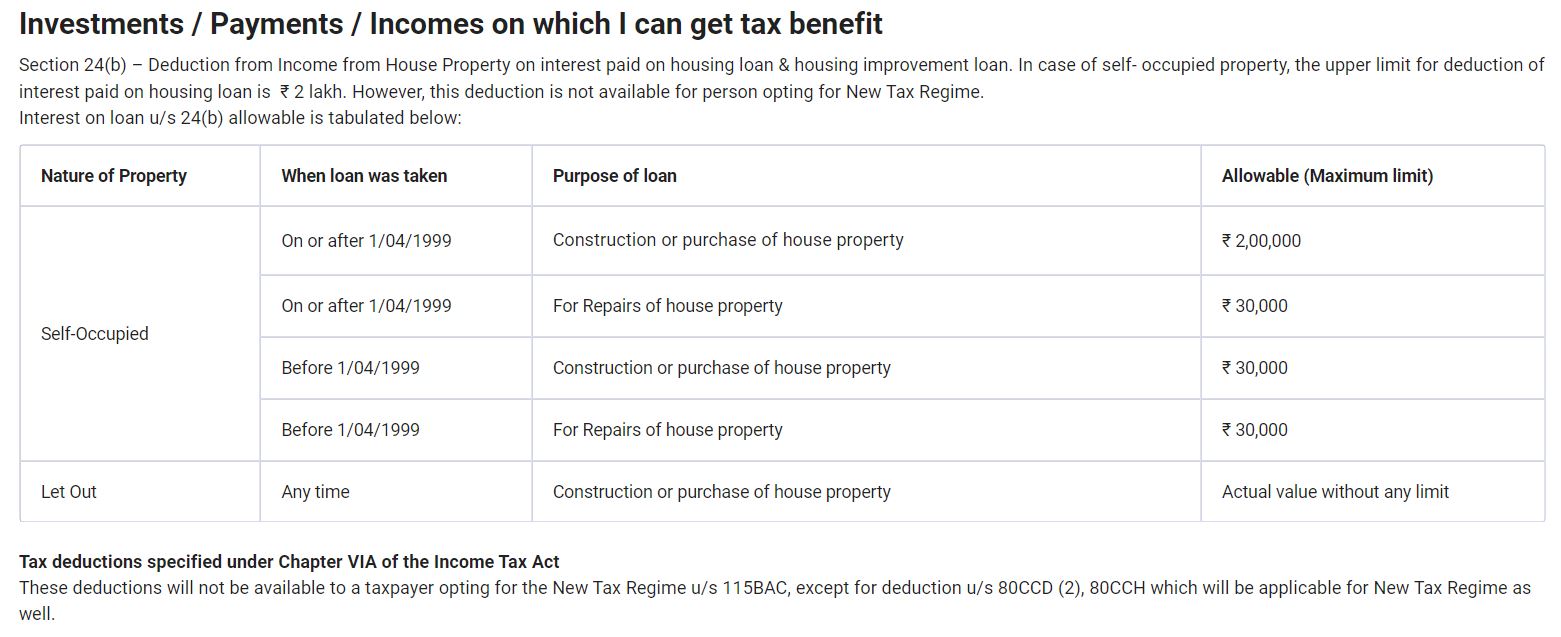

Section 80EE: మొదటిసారి ఇంటి కోసం బ్యాం కు లేదా ఇతర ఫైనాన్షియల్ సంస్థల నుండి రుణం పొం ది. ఇంటి విలువ 50లక్షలు లోపు ఉండాలి, ఋణం 35లక్షల లోపు 01.04.2016 నుం డి 31.03.2017 మధ్య తీసుకున్న ఋణం వడ్డీ పై Section 24 కి అదనం గా 50,000 వేల మినహాయిం పు కలదు.

Section 80EEA: ఇంటి కోసం బ్యాం కు లేదా ఇతర ఫైనాన్షియల్ సంస్థల నుండి రుణం పొంది, స్టాం ప్ డ్యూ టీ విలువ 45లక్షలు లేదా లోపు ఉం డాలి 01.04.2019 నుం డి 31.03.2022 మధ్య తీసుకున్న రుణం వడ్డీ పై Section 24 కి అదనం గా 1,50,000 వేల మినహాయిం పు కలదు.

3.ఉన్నత చదువుల కోసం విద్యా ఋణం పై వడ్డి (80E): Self, Spouse, Children ఉన్నత చదువుల కోసం విద్యా ఋణం పై 2023-24 ఆర్థిక సంవత్స రం లో చెల్లిం చిన వడ్డి కి మినహాయింపు కలదు. ఈ మినహాయింపు ఋణం ముగిసే వరకు లేదా గరిష్టం గా 8 సం . లు వర్తిస్తుం ది.

4.మీపై ఆధారపడిన వారు వికలాంగులయితే (80DD): ఆదాయపు పన్ను చెల్లిం చే వ్య క్తిపై ఆధారపడిన వారు వికలాంగులయితే సెక్షన్ 80DD క్రింద మినహాయింపు కలదు. 80% కన్నా తక్కువగా వైకల్యం ఉం టే 75,000/- , 80% లేదా అంత కన్నా ఎక్కు వ వైకల్యం ఉంటే 1,25,000/- మినహాయిం పు కలదు.సంబంధిత అధికారులు జారిచేసిన సర్టిఫికెట్ ఉండాలి.

5.ఆదాయపు పన్ను చెల్లించే వ్యక్తీ వికలాంగుడు అయితే (80U): ఉద్యో గి స్వ యంగా వికలాంగుడు అయితే 80% కం టే తక్కు వ వైకల్యం ఉం టే 75,000/-, 80% లేదా అంత కన్నా ఎక్కు వ వైకల్యం ఉం టే 1,25,000/- మినహాయిం పు కలదు. వైకల్య ద్రువీకరణ పత్రం సమర్పిం చాలి.

6.అనారోగ్య చికిత్స కు అయిన ఖర్చు (80DDB): ఉద్యో గి కాని తనమీద ఆడరపడిన వారు Cancer, Hemophilia, Thalassemia, Neurological diseases మరియు Chronic renal Failure వం టివాటితో అనారోగ్యా నికి గురయి చికిత్స కోసం చెల్లించిన సొమ్ము లో 60 సంవత్సరాల లోపు వారికి 40,000/-, 60 సంవత్స రాలు లేదా పైబడిన వారికి 1,00,000/- మినహాయిం పు కలదు. దీనికోసం ఫారం 10-I లో స్పె షలిస్ట్ డాక్టర్ చే ఖర్చుల వివరాలు సమర్పిం చాలి. కాని ఈ సెక్షన్ కిం ద మినహాయిం పు చేసె అవకాశం DDOలకు లేదు.

7.చందాలు (80G) : PM, CM రిలీఫ్ ఫండ్ వం టి 100% మినహాయింపు గల వాటికి ఇచ్చే చం దాలు మినహా, 80G క్రింద కు వచ్చే 50% లేదా 30% మినహాయింపులోకి వచ్చే ఏ ఇతర చందాలు DDO లు అనుమతిం చరాదు.

* Note: సెక్షన్ 80DDB మరియు 80G కిం ద మినహాయిం పు చేసె అవకాశం DDO లకు లేదు. కాని ముందుగా February జీతం తో టాక్స్ చెల్లిం చి, అధికముగా చెల్లించిన మొత్తాన్ని 31 జూలై 2023 లోపు Income Tax Department వారికి ITR ఫారం లో సమర్పించిన తిరిగి చెల్లిస్తారని ఐ.టి. డిపార్ట్మెం ట్ వారు గతం లో DTA / DTO లకు సర్క్యు లర్ రూపం లో ఆదేశాలు ఇచ్చినారు (vide E.No TDS/clarification/1011 Dt. 15/12/2011 of Addl. Commissioner IT Dept. Hyderabad) తిరిగి పొందవచ్చు.

8.మెడికల్ ఇన్సూ రెన్స్ (80D): ఉద్యో గి తన కుటుంబం కోసం మరియు తల్లిదండ్రుల కోసం చెల్లిం చిన మెడికల్ ఇన్సూ రెన్స్ వేరు వేరుగా మినహాయింపు పొందవచ్చు.ఉద్యోగి తన కుటుంబం కోసం చెల్లిం చిన సోమ్ము కాని గరిష్టం గా 25,000/-, ఉద్యోగికి మరియు పేరెం ట్స్ కి మెడికల్ ఇన్సూ రెన్స్ కోసం చెల్లించిన ప్రీమియం కాని గరిష్టం గా 25,000/-, సీనియర్ సిటిజెన్ అయితే ప్రీమియం కాని గరిష్టం గా 50,000/- మినహాయింపు పొందవచ్చు.ఉద్యోగి మరియు పేరెంట్స్ కోసం మాస్టర్ హెల్త్ చెకప్ కోసం సొమ్ము ఉపయోగిస్తే ఈ సెక్షన్ కింద గరిష్టం గా రూ.5,000/- మినహాయిం పు కలదు. ఉద్యో గి కుటుంబ సభ్యులకు మరియు పేరెం ట్స్ కోసం ఈ సెక్షన్ కింద గరిష్టం గా రూ.1,00,000/- వరకు మినహాయింపు కలదు.అంధులు లేదా చెవిటి మరియు మూగ లేదా తక్క వ అంత్య భాగాల వైకల్యం తో ఆర్థోపెడిక్ వికలాం గ ఉద్యో గులకు తన నివాస స్థలం మరియు అతని విధి స్థలం మధ్య ప్రయాణించు ప్రయోజనం కోసం అతని ఖర్చులను తీర్చడానికి రవాణా భత్యంగా మంజూరు చేయబడిన కన్వే యన్సు అలవెన్స్ ను sub-clause (ii) of clause (14) of section 10 ప్రకారం ప్రతినెల గరిష్టం గా 3200/- వరకు మినహాయింపు కలదు.

మనం ప్రతినెల చెల్లిస్తున్న వృ త్తి పన్ను (Professional Tax) కి section 16 (iiiB) ప్రకారం పూర్తిగా మినహాయిం పు కలదు.

పొదుపు పథకాల పై మదుపు రూ. 1.5 లక్ష:

వివిధ పొదుపు పథకాలలో సేవింగ్స్ (80C): GPF, ZPGPF, APGLI, GIS, LIC, PLI, National Saving Certificates, Public Provident Fund,

Sukanya Samrudhi Yojana, ELSS, ULIPS మొదలయిన పథకాలలో చేసిన సేవిం గ్స్ , తన, స్పౌ స్ ఉన్న త చదువులకోసం , ఇద్దరు పిల్లల వరకు ప్రీ స్కూ ల్ నుండి ఉన్న త చదువుల వరకు చెల్లిం చిన ఫీజు, ఇం టి ఋణం పై చెల్లిం చిన అసలు (Principle), ఇంటిని ఈ ఆర్థిక సంవత్స రం లో కొన్న వారికి రిజిస్ట్రేషన్ కోసం చెల్లించిన స్టాం ప్ డ్యూటీ రూ. 1.5 లక్ష వరకు మినహాయింపు కలదు.

Annuity సేవిం గ్స్ పథకం లో సేవిం గ్ (80 CCC): LIC లేదా ఇతర ఇన్సూ రెన్స్ ప్రొవైడర్ ల ద్వా రా తీసుకున్న ఆన్యు టి స్కీం ల కోసం చేల్లించిన ప్రీమియం

.CPS deduction (80CCD):కొత్త పెన్షన్ పై నియామకం అయిన ఉద్యోగులు ప్రతినెల జీతం నుండి 10% చెల్లిస్తున్న CPS deduction 80CCD(1) ప్రకారం మినహాయింపు కలదు. ప్రభుత్వం ఉద్యోగి ప్రాన్ ఖాతాలో జమ చేస్తున్న CPS మ్యా చింగ్ గ్రాం ట్ 10% ని 80CCD(2) ప్రకారం జమయిన మొత్తాన్ని పొదుపు రూ. 1.5 లక్షలకు అదనం గా మినహాయిం పు కలదు. FY 2015-16 AY 2016-17 లో కొత్తగా 80CCD(1B) సెక్షన్ చేర్చడం జరిగిం ది దీనిద్వా రా కొత్త పెన్ష న్ పథకం లో ఉద్యో గి పెట్టిన సొమ్ము పైన 50,000/- వరకు అదనపు మినహాయింపు అవకాశం కలదు. ఈ సదుపాయం ఏప్రిల్ 2016 నుండి అం దుబాటులోకి వచ్చింది. ఈ సెక్షన్ పైన పలువురు పలు సందేహాలు వ్యక్తపరచగా, ఆదాయపన్ను శాఖ వారు F.No. Pr.CCIT/Tech/67/2015-16 తేదీ 12.02.2016 సమాధానం ఇచ్చినారు అవి 1. ఒక ఉద్యోగికి 80C కింద CPS నిధి కాకుం డా 1.50 లక్షల పొదుపు నిధి ఉన్న ప్పుడు CPS కింద ఉద్యోగి జమచేసిన నిధిని 80CCD(1B) కిం ద చూపొచ్చా? 2.ఒక ఉద్యోగి 80C కింద పొదుపు CPS (NPS) నిధి కాకుండా 1.50 లక్షల కంటే తక్కు వగా ఉండి CPS (NPS) కింద ఉద్యోగి 50 వేల కంటే ఎక్కు వ కొత్త పెన్ష న్ కోసం జమచేస్తే ఇట్టి మొత్తాన్ని 80CCD(1B) కిం ద గరిష్టం గా 50 వేలు పోగా మిగిలిన నిధిని 80C కి విడగొట్టొచ్చా? పై రెం డు ప్రశ్నలకు అవును అని సమాధానం ఇచ్చారు. 80C, 80CCC, 80CCD ల పొదుపుల పైన మొత్తము గా 1.5 లక్షల తగ్గింపు ఉంటుం ది.

సేవిం గ్స్ ఖాతా పైన పొం దిన వడ్డీ మినహాయింపు (80TTA): సేవిం గ్స్ ఖాతా లో జమయిన వడ్డీ ని ఆదాయం గా చూపిన దాం ట్లో నుండి వడ్డీని గరిష్టం గా 10,000/- వరకు మినహాయింపు ఉంది.

60 సం వత్స రం లు దాటినా సీనియర్ సిటిజన్స్ లకు బ్యాం కు వడ్డీ మినహాయిం పు (80TTB): ఖాతా లో జమయిన వడ్డీని ఆదాయం గా చూపిన దాం ట్లో నుం డివడ్డీని 80TTB ప్రకారం గరిష్టం గా 50,000/- వరకు అదనముగా మినహాయింపు అవకాశం ఉంది.

ఎలక్ట్రిక్ వెహికల్ వడ్డీ మినహాయిం పు (80EEB): ఫైనాన్సి యల్ ఇన్స్టి ట్యూ ట్ ద్వా రా ఋణం పొంది ఎలక్ట్రిక్ వెహికల్ వాహనం 01.04.2019 నుండి 31.03.2023 మధ్య లో తీసుకున్న వారికి ఆ ఋణం పై చెల్లించిన వడ్డీ పై 1,50,000 వరకు మినహాయింపు కలదు.

ఆదాయపు పన్ను కు సంబంధించి ఏఏ ఫారములు సమర్పిం చాలి?

జనవరి మాసములో లేదా ఫిబ్రవరి మాసము మొదటి వారం లోపు మీ సేవిం గ్స్ మరియు మినహాయింపులను తెలుపుతూ Form-12BB పూర్తిచేసి DDO లకు ఇవ్వా లి. వాటిని పరిగణలోకి తీసుకుని, నెలవారీగా చెల్లించిన జీతం మరియు జీతం ద్వా రా చేసుకున్న పొదుపుల ఆధారం గా DDOలు విధిగా తమ పరిధిలోని ఉద్యోగుల Form-16 ని తన పరిధిలోని ఉద్యో గులకు చెల్లిం చిన టాక్స్ (TDS) సర్టిఫికెట్ గా ఇవ్వా లి. ఉద్యో గులు బ్యాంకులలో తమ పేరిట ఫిక్స్డ్ డిపాజిట్ చేసుకున్న ట్లయితే వాటిపై బ్యాం కు వాళ్ళు చెల్లించిన టాక్స్ (TDS) సర్టిఫికెట్ గా Form 16A ని ఇస్తారు. ITR సమర్పిం చే సమయంలో 26AS ద్వారా చూసుకుని ఈ ఆదాయాన్ని Income from other source లో చూపిస్తూ DDO లు చెల్లించిన టాక్స్ (TDS) సర్టిఫికెట్ Form 16 తో కలిపి సమర్పిం చాలి.ప్రతి ఉద్యో గి ఆదాయపు పన్ను పరిధి లోకి రాకపోయినా “PAN” కార్డ్ విధిగా పొందాలి. ఉద్యోగులు “ITR” ఫారములలో రిటర్న్ లను 31జూలై, 2024 లోపు Income Tax Department వారికి సమర్పిం చాలి.

Income tax Slab rates Employees Income Tax Calculation Financial year 2023-24 Income Tax Assessment year 2024-2025,

Income Tax Deduction Sections

| Sections | Deduction Particulars | Amount |

| Section 80C |

|

80C, 80CCC, 80CCD(1) Combined deduction limit of ₹ 1,50,000 |

| Section 80CCC | Annuity plan of LIC or other insurer towards Pension Scheme | |

| Section 80CCD(1) | Pension Scheme of Central Government | |

| Section 80CCD(1B) | Deduction towards payments made to Pension Scheme of Central Government, excluding deduction claimed under 80CCD (1) | Deduction limit of ₹ 50,000 |

| Section 80CCD(2) | Deduction towards contribution made by an employer to the Pension Scheme of Central Government | If the Employer is a PSU or Others Deduction limit of 10% of salary |

| If the Employer is Central or State Government Deduction limit of 14% of salary | ||

| Section 80DD | Deduction towards payments made towards maintenance or medical treatment of a Disabled Dependent or Paid / Deposited any amount under relevant approved scheme | Flat deduction of ₹ 75,000 available for a person with Disability, irrespective of expense incurred |

| The deduction is ₹ 1,25,000 if the person has Severe Disability (80% or more).= |

||

| Section 80DDB | Deduction towards payments made towards Medical treatment of Self or Dependent for specified diseases | Deduction limit of ₹ 40,000 (₹ 1,00,000 if Senior Citizen) |

| Section 80E | Deduction towards interest payments made on loan for higher education of Self or relative | Total amount paid towards interest on loan taken |

| Section 80EE | Deduction towards interest payments made on loan taken for acquisition of residential house property where the loan is sanctioned between 1st April 2016 to 31st March 2017 | Deduction limit of ₹ 50,000 on the interest paid on loan taken |

| Section 80EEA | Deduction available only to individuals towards interest payments made on loan taken for acquisition of residential house property for the first time where the loan is sanctioned between 1st April 2019 to 31st March 2022 & deduction should not have been claimed u/s 80EE | Deduction limit of ₹ 1,50,000 on the interest paid on loan taken |

| Section 80EEB | Deduction towards interest payments made on loan for purchase of Electric Vehicle where the loan is sanctioned between 1st April 2019 to 31st March 2023 | Deduction limit of ₹ 1,50,000 on the interest paid on loan taken |

| Section 80U | Deductions for a resident individual taxpayer with Disability | Flat ₹ 75,000 deduction for a person with Disability, irrespective of expense incurred |

| Flat ₹ 1,25,000 deduction for a person with Severe Disability (80% or more), irrespective of expense incurred |

Home Loan

Income Tax Software

TS Income Tax Software 2023-24 Medakbadi by VIJAYA KUMAR KOTA

AP Income Tax Software 2023-24 Medakbadi by VIJAYA KUMAR KOTA